Bao giờ mình có 1 tỷ?

- Thứ bảy - 26/02/2022 04:11

- In ra

- Đóng cửa sổ này

Bao giờ mình có 1 tỷ? Bạn đã bao giờ đặt câu hỏi cho mình chưa? Hãy đặt ngay bây giờ không để chậm thêm phút giây nào nhé!

Bao giờ mình mới có 1 tỷ nhỉ?

Méo biết luôn...

>>>>>

GIAI ĐOẠN ĐẦU

Đây chính là câu hỏi mình tự vấn chính mình trong suốt giai đoạn 20 đến 24 tuổi. Câu trả lời cho câu hỏi này cũng thật sự ngắn ngọn và có phần bất lực bởi tưởng lai mù mịt không có lấy 1 ai hướng dẫn.

Sự thật là cái nghèo nó thôi thúc bản thân phải tự tìm cách thoát nghèo và cũng thật là may khi mình cũng đã được có người Thầy hướng dẫn. Hiện tại mình cũng khá hơn trước rất nhiều, nhưng suy nghĩ của mình cũng chẳng thay đổi là mấy, nó chỉ chuyển từ "khi nào có 1 tỷ" thành "cần làm gì nữa để có 10 tỷ trước năm 33 tuổi"

Mình sinh năm 1996, cũng đã lên kế hoạch tài chính, kế hoạch cuộc đời và đầu tư được 3 năm. Mình bước vào đời với tấm bằng đại học loại yếu kém và 2 triệu tiền để dành lúc đi phụ tiệc cưới năm cuối. Mình đi từ tay trắng lên, phải góp từng tí nhỏ nhỏ nên tài sản đến hiến tại không lớn, TSLN đầu tư cũng không cao nhưng tạm chấp nhận được, (Năm 2019: 33%, 2020: 88,6%, năm 2022: 42,3%)

KINH NGHIỆM QUẢN LÝ TÀI CHÍNH CÁ NHÂN

Như anh Long Phan chia sẻ, Tài chính sẽ chia ra làm 3 nhánh lớn đó là Tài chính doanh nghiệp, Tài chính cá nhân và Tài chính đầu tư. Trong Group cũng đã có rất nhiều anh chị nói về khía cạnh Tài chính đầu tư hay nên bài này mình xin nói về Tài chính cá nhân để bổ sung góc nhìn toàn vẹn cho mọi người.

1. Mục tiêu tài chính

Trong tài chính cá nhân, chúng ta có 2 định nghĩa rất phổ biết mà chắc chắn tất cả mọi người đã nghe rồi, mình sẽ chia sẻ lại theo góc nhìn các nhân mình để phù hợp với các bạn 20 tuổi như sau.

Độc lập tài chính: Đây là mốc số tiền lãi hàng tháng (Không cần đi làm) nhận được đủ nuôi sống bản thân và gia đình mình với mức sống trung bình. Chi phí 1 tháng của mình như sau: 3 triệu cho má, 3 triệu cá nhân, sau này có vợ con thêm 4 triệu nữa. Tổng cần chi ở mức sống trung bình tối thiểu là 10 triệu/tháng (120 triệu/năm). Với TSLN là 15%/năm (trừ 3% nhập gốc để chống lạm phát) vậy mức độc lập tài chính của mình sẽ là 1 tỷ đồng.

Tự do tài chính: Đây là mốc số tiền lãi hàng tháng đủ giúp chúng ta chi tiểu thoải mái với 1 mức sống mà chúng ta lựa chọn cho giai đoạn về hưu. Với mình chỉ cần tiền lãi 100 triệu/tháng (1,2 tỷ/năm) là có thể thoải mái sinh hoạt, do đó với TSLN là 15%, mức tự do tài chính của mình sẽ là 10 tỷ đồng.

Sau khi xác định được mục tiêu tài chính ngắn hạn và dài hạn cụ thể như trên thì chúng ta mới có thể xây dựng kế hoạch tài chính chi tiết được.

Đối với mình thì mốc 1 tỷ đầu tiên thật sự rất quan trọng. Bởi vì đó là mốc nghĩa vụ của 1 người con nhất định đạt được để đảm bảo cuộc sống cho gia đình chính mình. Gia đình không phải để liều, nên tất cả các quyết định sử dụng tiền mang tính rủi ro sẽ sử dụng khoản tiền trên 1 tỷ gốc.

2. Bảng kế hoạch tài chính

Quan trọng nhất trong bảng kế hoạch tài chính đó là kế hoạch chi tiêu và dự đoán dòng tiền thu nhập. Thật ra thì thu chập của chúng ra không khó đoán, lương thưởng của chúng ta vốn dĩ đã như vậy rồi, hoàn toàn có thể dự đoán 90% mức tối thiểu có thể đạt được vì thu nhập không tăng trưởng quá nhanh trừ khi chúng ta có kế hoạch học tập để hướng tới vị trí mới.

File mình để phần bình luận, Sheet Dòng tiền nhá, File này nguồn từ Cộng đồng Cố vấn Tài chính Việt Nam VWA.

3. Sử dụng tiền hiệu quả

Theo sách:" Tài chính cá nhân dành cho người Việt Nam"

Kiếm tiền: Trước khi có 1 tỷ đầu tiên thì mỗi chúng ta cố gắng đừng để bản thân mình rãnh rỗi. Ngoài giờ đi làm, một là đăng ký học thêm, hai là tìm việc làm thêm. Từ số 0 đi lên mà muốn giàu hơn người khác thì buộc phải học nhiều hơn và làm nhiều hơn người khác, không thể có ngoại lệ. (Mình đi làm 1 ngày 10 tiếng, học cao học 3 tiếng, và dành cho đầu tư 2-3 tiếng/ngày, T7 chủ nhật nếu được nghỉ học thì đăng ký đi chạy tiệc cưới hoặc làm gì có tiền là đi luôn)

Tiết kiệm: Lương về cắt tiền chuyển vô tài khoản tiết kiệm luôn. Thời mình lương 7,5 triệu, lúc đấy cắt 1,5 triệu để tiết kiệm, cuối năm thêm thưởng này nọ nữa, cũng góp dc 26 triệu nha, hơi bị ngon, không ít đâu.

Chi tiêu: Chi vào các khoản chi phí cố định trước, còn phần chi phí biến đổi thì ráng tiết kiệm tối đa, tầm này không có bạn bè giao lưu gì hết, tất cả đều xếp sau việc thực hiện bảng kế hoạch tài chính. Sau này giàu rồi thì bạn bè vẫn thân nhau cả thôi, mình chỉ mất bạn bè khi tụi nó giàu mà mình nghèo thôi.

Bảo vệ và đầu tư tiền: Phần này cũng khó, không phải ai cũng có khiếu đầu tư, dù có học đi nữa nhưng cũng không nạp nổi vô đầu. Nên nếu ta có khiếu đầu tư thì học rồi tự đầu tư còn không thì khuyến khích gửi vào Chứng chỉ quỹ lớn có lịch sử đầu tư tốt và minh bạch. Nhưng vẫn lưu ý mọi người là phải đầu tư càng sớm càng tốt, sự thật là tiền từ đi làm chỉ khiến ta đủ sống, còn tiền từ đầu tư mới khiến ta giàu được.

Trong độ tuổi 20 đến 30 thì thì nguồn thu nhập chính thường đến từ Kiếm tiền và Tiết kiệm. Phần kiếm tiền đến từ tố chất và ý chí riêng của mỗi chúng ta nên mình không hỗ trợ được gì thêm. Do đó, mình sẽ góp thêm góc nhìn cho các bạn chi tiêu sao cho tiết kiệm được nhiều nhất.

Người giàu khác người nghèo ở chỗ, người giàu cầm nhiều tài sản, người nghèo cầm nhiều tiêu sản. Vậy tài sản, tiêu sản là gì?

Tài sản: Là vật có giá trị bằng tiền, khi ta mua nó thì nó sẽ tạo dòng tiền dương khi ta thanh lý hoặc hỗ trợ ta kiếm được nhiều tiền hơn số ta bỏ ra mua nó. Tối ưu nhất là dựa vào nhu cầu "khả dụng tối thiểu" để quyết định chi tiêu.

Tiêu sản: Là vật có giá trị bằng tiền, khi ta mua nó thì nó sẽ tạo ra dòng tiền âm khi ta thanh lý hoặc không hỗ trợ ra kiếm thêm được nhiều tiền hơn từ nó.

Ví dụ:

Tài sản: Mình cần mua 1 chiếc điện thoại với nhu cầu thực tế của mình là nghe, gọi, pin trâu và Zalo. Mình mua Vinsmart Bee 2,4 triệu, khấu hao 2 năm. Vị chi khấu hao 1 tháng là 100k.

Tiêu sản: Cùng với nhu cầu thực như trên, mình mua IP 13 30 triệu, khấu hao 4 năm. Vị chi khấu hao 1 tháng là 625k.

Như trên, chúng ta thấy với cùng 1 nhu cầu và cùng mức thu nhập, sự lựa chọn của chúng ta sẽ khiến chúng ta tiết kiệm hoặc lãng phí 525k/tháng. Hiện tại mình đang sử dụng Vinsmart thật và nó hoàn toàn đáp ứng được nhu cầu khả dụng tối thiểu của mình. Nói gì thì nói ở giai đoạn tiết kiệm này mình vẫn thích cảm giác sài Vinmart và tài khoản có tiền tỷ hờn là sài IP và tài khoản có tiền chục triệu.

KINH NGHIỆM ĐẦU TƯ

Mình với anh Đăng Nguyễn có chung 1 Thầy nên nội dung cũng na ná như nhau.

Đầu tiên, kênh đầu tư mà mình chọn là chứng khoán vì:

- Hợp pháp, được pháp luật bảo vệ

- Thủ tục tham gia đơn giản

- Minh bạch và thanh khoản cực tốt

- Số vốn linh hoạt với bản thân

- Tỉ suất lợi nhuận trung bình 15%/năm

Phương pháp đầu tư chứng khoán của mình:

- Chọn ngành tiềm năng

- Chọn công ty tốt (doanh thu/lợi nhuận tăng trưởng bền vững, ROE cao, Ban lãnh đạo uy tín,...)

- Định giá tương đối cổ phiếu (DCF, P/E, P/B, RNAV tuỳ ngành)

- Mua đều vào những cổ phiếu có giá trị nội tại thấp hơn thị giá

- Phối hợp danh mục từ 10-12 mã cổ phiếu để phân tán rủi ro.

- Giữ dài hạn, chỉ bán ra khi: doanh nghiệp xảy ra biến cố mạnh hoặc khi phát hiện ra sai sót trong quá trình định giá.

Xem thêm:>>> Đầu tư chứng khoán cần lưu ý những gì?

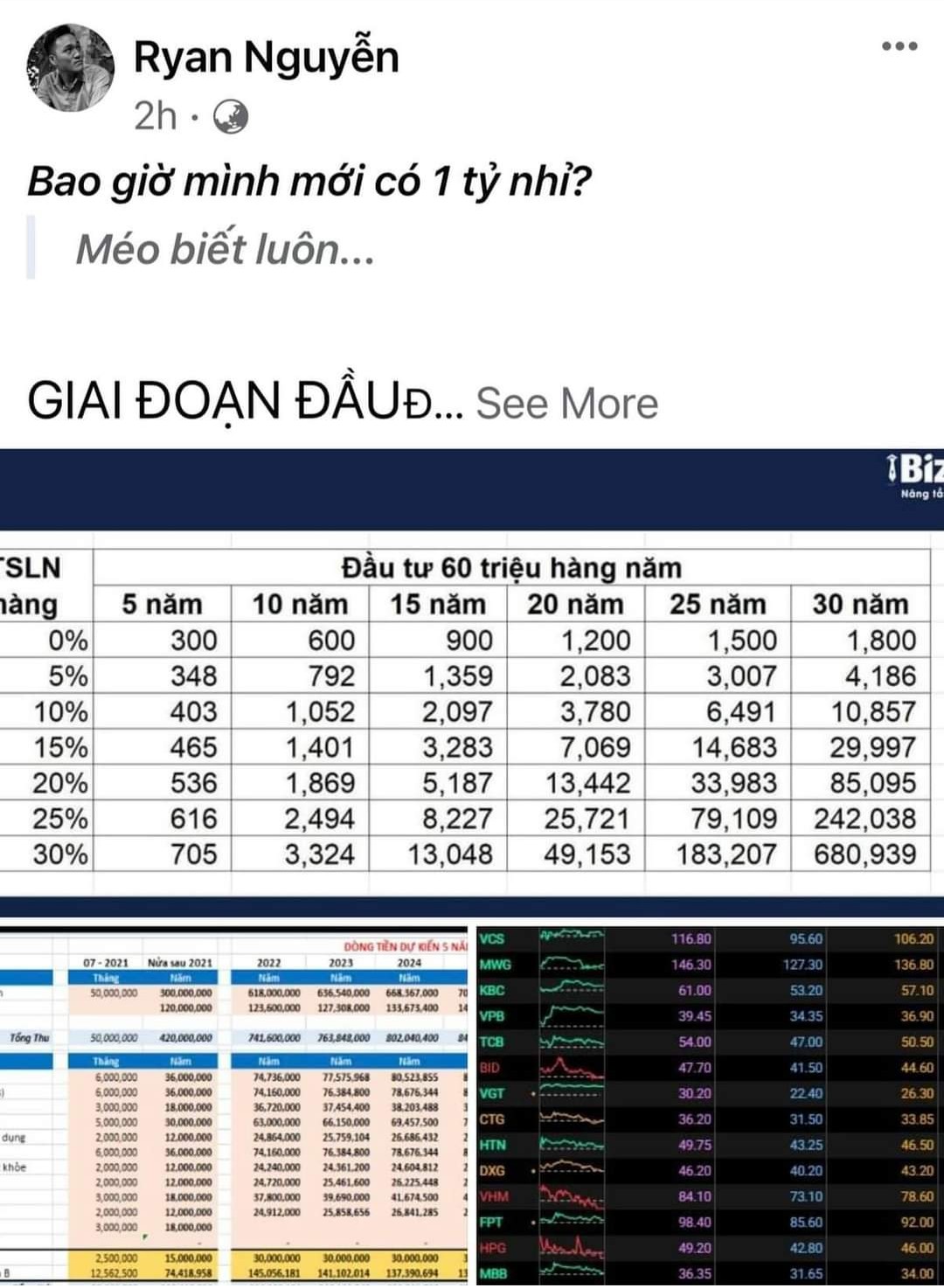

Mình gửi các bạn 1 số hình ảnh như bên dưới:

- Để dành 5 triệu/tháng và hiệu quả từ lãi kép

- Bảng thiết kế kế hoạch tài chính cá nhân

- Một số mã cổ phiếu mà mình đang theo dõi

Chúc các bạn thành công và phồn thịnh.

#InvestAt20 #VWA #ĐauTuTuoi20

Theo: Ryan Nguyễn fb

Méo biết luôn...

>>>>>

GIAI ĐOẠN ĐẦU

Đây chính là câu hỏi mình tự vấn chính mình trong suốt giai đoạn 20 đến 24 tuổi. Câu trả lời cho câu hỏi này cũng thật sự ngắn ngọn và có phần bất lực bởi tưởng lai mù mịt không có lấy 1 ai hướng dẫn.

Sự thật là cái nghèo nó thôi thúc bản thân phải tự tìm cách thoát nghèo và cũng thật là may khi mình cũng đã được có người Thầy hướng dẫn. Hiện tại mình cũng khá hơn trước rất nhiều, nhưng suy nghĩ của mình cũng chẳng thay đổi là mấy, nó chỉ chuyển từ "khi nào có 1 tỷ" thành "cần làm gì nữa để có 10 tỷ trước năm 33 tuổi"

Mình sinh năm 1996, cũng đã lên kế hoạch tài chính, kế hoạch cuộc đời và đầu tư được 3 năm. Mình bước vào đời với tấm bằng đại học loại yếu kém và 2 triệu tiền để dành lúc đi phụ tiệc cưới năm cuối. Mình đi từ tay trắng lên, phải góp từng tí nhỏ nhỏ nên tài sản đến hiến tại không lớn, TSLN đầu tư cũng không cao nhưng tạm chấp nhận được, (Năm 2019: 33%, 2020: 88,6%, năm 2022: 42,3%)

KINH NGHIỆM QUẢN LÝ TÀI CHÍNH CÁ NHÂN

Như anh Long Phan chia sẻ, Tài chính sẽ chia ra làm 3 nhánh lớn đó là Tài chính doanh nghiệp, Tài chính cá nhân và Tài chính đầu tư. Trong Group cũng đã có rất nhiều anh chị nói về khía cạnh Tài chính đầu tư hay nên bài này mình xin nói về Tài chính cá nhân để bổ sung góc nhìn toàn vẹn cho mọi người.

1. Mục tiêu tài chính

Trong tài chính cá nhân, chúng ta có 2 định nghĩa rất phổ biết mà chắc chắn tất cả mọi người đã nghe rồi, mình sẽ chia sẻ lại theo góc nhìn các nhân mình để phù hợp với các bạn 20 tuổi như sau.

Độc lập tài chính: Đây là mốc số tiền lãi hàng tháng (Không cần đi làm) nhận được đủ nuôi sống bản thân và gia đình mình với mức sống trung bình. Chi phí 1 tháng của mình như sau: 3 triệu cho má, 3 triệu cá nhân, sau này có vợ con thêm 4 triệu nữa. Tổng cần chi ở mức sống trung bình tối thiểu là 10 triệu/tháng (120 triệu/năm). Với TSLN là 15%/năm (trừ 3% nhập gốc để chống lạm phát) vậy mức độc lập tài chính của mình sẽ là 1 tỷ đồng.

Tự do tài chính: Đây là mốc số tiền lãi hàng tháng đủ giúp chúng ta chi tiểu thoải mái với 1 mức sống mà chúng ta lựa chọn cho giai đoạn về hưu. Với mình chỉ cần tiền lãi 100 triệu/tháng (1,2 tỷ/năm) là có thể thoải mái sinh hoạt, do đó với TSLN là 15%, mức tự do tài chính của mình sẽ là 10 tỷ đồng.

Sau khi xác định được mục tiêu tài chính ngắn hạn và dài hạn cụ thể như trên thì chúng ta mới có thể xây dựng kế hoạch tài chính chi tiết được.

Đối với mình thì mốc 1 tỷ đầu tiên thật sự rất quan trọng. Bởi vì đó là mốc nghĩa vụ của 1 người con nhất định đạt được để đảm bảo cuộc sống cho gia đình chính mình. Gia đình không phải để liều, nên tất cả các quyết định sử dụng tiền mang tính rủi ro sẽ sử dụng khoản tiền trên 1 tỷ gốc.

2. Bảng kế hoạch tài chính

Quan trọng nhất trong bảng kế hoạch tài chính đó là kế hoạch chi tiêu và dự đoán dòng tiền thu nhập. Thật ra thì thu chập của chúng ra không khó đoán, lương thưởng của chúng ta vốn dĩ đã như vậy rồi, hoàn toàn có thể dự đoán 90% mức tối thiểu có thể đạt được vì thu nhập không tăng trưởng quá nhanh trừ khi chúng ta có kế hoạch học tập để hướng tới vị trí mới.

File mình để phần bình luận, Sheet Dòng tiền nhá, File này nguồn từ Cộng đồng Cố vấn Tài chính Việt Nam VWA.

3. Sử dụng tiền hiệu quả

Theo sách:" Tài chính cá nhân dành cho người Việt Nam"

Kiếm tiền: Trước khi có 1 tỷ đầu tiên thì mỗi chúng ta cố gắng đừng để bản thân mình rãnh rỗi. Ngoài giờ đi làm, một là đăng ký học thêm, hai là tìm việc làm thêm. Từ số 0 đi lên mà muốn giàu hơn người khác thì buộc phải học nhiều hơn và làm nhiều hơn người khác, không thể có ngoại lệ. (Mình đi làm 1 ngày 10 tiếng, học cao học 3 tiếng, và dành cho đầu tư 2-3 tiếng/ngày, T7 chủ nhật nếu được nghỉ học thì đăng ký đi chạy tiệc cưới hoặc làm gì có tiền là đi luôn)

Tiết kiệm: Lương về cắt tiền chuyển vô tài khoản tiết kiệm luôn. Thời mình lương 7,5 triệu, lúc đấy cắt 1,5 triệu để tiết kiệm, cuối năm thêm thưởng này nọ nữa, cũng góp dc 26 triệu nha, hơi bị ngon, không ít đâu.

Chi tiêu: Chi vào các khoản chi phí cố định trước, còn phần chi phí biến đổi thì ráng tiết kiệm tối đa, tầm này không có bạn bè giao lưu gì hết, tất cả đều xếp sau việc thực hiện bảng kế hoạch tài chính. Sau này giàu rồi thì bạn bè vẫn thân nhau cả thôi, mình chỉ mất bạn bè khi tụi nó giàu mà mình nghèo thôi.

Bảo vệ và đầu tư tiền: Phần này cũng khó, không phải ai cũng có khiếu đầu tư, dù có học đi nữa nhưng cũng không nạp nổi vô đầu. Nên nếu ta có khiếu đầu tư thì học rồi tự đầu tư còn không thì khuyến khích gửi vào Chứng chỉ quỹ lớn có lịch sử đầu tư tốt và minh bạch. Nhưng vẫn lưu ý mọi người là phải đầu tư càng sớm càng tốt, sự thật là tiền từ đi làm chỉ khiến ta đủ sống, còn tiền từ đầu tư mới khiến ta giàu được.

Trong độ tuổi 20 đến 30 thì thì nguồn thu nhập chính thường đến từ Kiếm tiền và Tiết kiệm. Phần kiếm tiền đến từ tố chất và ý chí riêng của mỗi chúng ta nên mình không hỗ trợ được gì thêm. Do đó, mình sẽ góp thêm góc nhìn cho các bạn chi tiêu sao cho tiết kiệm được nhiều nhất.

Người giàu khác người nghèo ở chỗ, người giàu cầm nhiều tài sản, người nghèo cầm nhiều tiêu sản. Vậy tài sản, tiêu sản là gì?

Tài sản: Là vật có giá trị bằng tiền, khi ta mua nó thì nó sẽ tạo dòng tiền dương khi ta thanh lý hoặc hỗ trợ ta kiếm được nhiều tiền hơn số ta bỏ ra mua nó. Tối ưu nhất là dựa vào nhu cầu "khả dụng tối thiểu" để quyết định chi tiêu.

Tiêu sản: Là vật có giá trị bằng tiền, khi ta mua nó thì nó sẽ tạo ra dòng tiền âm khi ta thanh lý hoặc không hỗ trợ ra kiếm thêm được nhiều tiền hơn từ nó.

Ví dụ:

Tài sản: Mình cần mua 1 chiếc điện thoại với nhu cầu thực tế của mình là nghe, gọi, pin trâu và Zalo. Mình mua Vinsmart Bee 2,4 triệu, khấu hao 2 năm. Vị chi khấu hao 1 tháng là 100k.

Tiêu sản: Cùng với nhu cầu thực như trên, mình mua IP 13 30 triệu, khấu hao 4 năm. Vị chi khấu hao 1 tháng là 625k.

Như trên, chúng ta thấy với cùng 1 nhu cầu và cùng mức thu nhập, sự lựa chọn của chúng ta sẽ khiến chúng ta tiết kiệm hoặc lãng phí 525k/tháng. Hiện tại mình đang sử dụng Vinsmart thật và nó hoàn toàn đáp ứng được nhu cầu khả dụng tối thiểu của mình. Nói gì thì nói ở giai đoạn tiết kiệm này mình vẫn thích cảm giác sài Vinmart và tài khoản có tiền tỷ hờn là sài IP và tài khoản có tiền chục triệu.

KINH NGHIỆM ĐẦU TƯ

Mình với anh Đăng Nguyễn có chung 1 Thầy nên nội dung cũng na ná như nhau.

Đầu tiên, kênh đầu tư mà mình chọn là chứng khoán vì:

- Hợp pháp, được pháp luật bảo vệ

- Thủ tục tham gia đơn giản

- Minh bạch và thanh khoản cực tốt

- Số vốn linh hoạt với bản thân

- Tỉ suất lợi nhuận trung bình 15%/năm

Phương pháp đầu tư chứng khoán của mình:

- Chọn ngành tiềm năng

- Chọn công ty tốt (doanh thu/lợi nhuận tăng trưởng bền vững, ROE cao, Ban lãnh đạo uy tín,...)

- Định giá tương đối cổ phiếu (DCF, P/E, P/B, RNAV tuỳ ngành)

- Mua đều vào những cổ phiếu có giá trị nội tại thấp hơn thị giá

- Phối hợp danh mục từ 10-12 mã cổ phiếu để phân tán rủi ro.

- Giữ dài hạn, chỉ bán ra khi: doanh nghiệp xảy ra biến cố mạnh hoặc khi phát hiện ra sai sót trong quá trình định giá.

Xem thêm:>>> Đầu tư chứng khoán cần lưu ý những gì?

Mình gửi các bạn 1 số hình ảnh như bên dưới:

- Để dành 5 triệu/tháng và hiệu quả từ lãi kép

- Bảng thiết kế kế hoạch tài chính cá nhân

- Một số mã cổ phiếu mà mình đang theo dõi

Chúc các bạn thành công và phồn thịnh.

#InvestAt20 #VWA #ĐauTuTuoi20

Theo: Ryan Nguyễn fb