Blog cho người khởi nghiệp

Thu hồi công nợ là trách nhiệm của kế toán hay kinh doanh?

Bạn là giám đốc doanh nghiệp bạn đã phân công nhiệm vụ thu hồi công nợ cho bộ phận nào?

Thu hồi công nợ là trách nhiệm của kế toán hay kinh doanh?

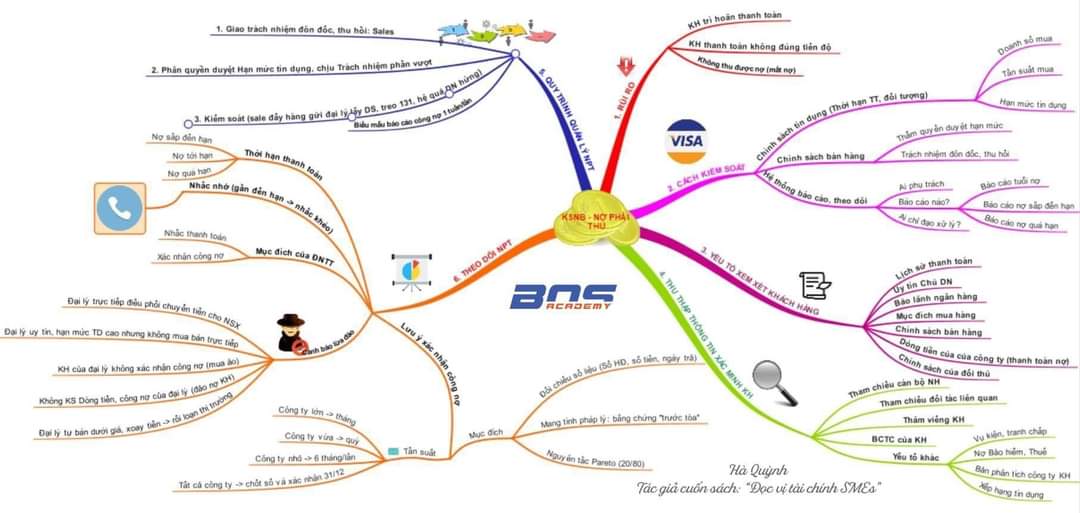

Đây là câu hỏi đang gây nhiều tranh cãi. Theo quan điểm của tôi, thu hồi công nợ do kế toán và kinh doanh cùng phối hợp và kinh doanh là bộ phận trực tiếp đôn đốc, kế toán đôn đốc về mặt hồ sơ.

Yêu cầu các phòng ban cung cấp chứng từ để hoàn thiện hồ sơ tạm chấp nhận là một phần công việc của kế toán. Vì thiếu sự hợp tác giữa các phòng ban nên kế toán mới gặp khó khăn. Song, không biết từ bao giờ kế toán còn kiêm luôn vai trò “nhân viên đòi nợ” cho doanh nghiệp. Khi hoàn thành bảng cân đối kế toán, phát hiện nguồn tiền của doanh nghiệp đang “bị đứng” ở một số hợp đồng chưa được thanh toán, kế toán sẽ nhắc nhở bộ phận kinh doanh để họ liên hệ với khách hàng đề nghị thanh toán nợ hoặc gia hạn nợ. Tuy nhiên, mỗi lần như vậy câu trả lời mà kế toán sẽ nhận được là: “Chị nhắn bên họ thanh toán giúp em nhé!”.

Kế toán không phải là người trực tiếp làm việc với khách hàng, không có kỹ năng đàm phán với khách hàng, càng không biết tính cách khách hàng như thế nào để có ứng xử cho phù hợp. Do đó, rất khó để kế toán trực tiếp xử lý việc thu hồi công nợ.

Trong quá trình tư vấn cho nhiều công ty, tôi thường gặp trường hợp nhân viên kinh doanh cố gắng bán hàng bằng mọi cách mà thực tế lợi nhuận doanh nghiệp vẫn không cao, càng bán càng lỗ. Nguyên nhân của tình trạng này một phần xuất phát từ sự “nhầm lẫn” khi giao việc thu hồi công nợ cho kế toán.

Khi giao cho kế toán phụ trách nhiệm vụ thu hồi công nợ, nhân viên kinh doanh sẽ chỉ tập trung vào doanh số mà xem nhẹ việc lựa chọn khách hàng. Trong khi họ là những người làm việc trực tiếp, có cơ sở để đánh giá khách hàng. Nếu nhận thấy khách hàng không đủ khả năng thanh toán, nhân viên kinh doanh cần cân nhắc việc ký hợp đồng mua bán vì nguy cơ bị trễ nợ, mất nợ cao. Song, vì thu hồi công nợ không phải là việc của họ nên họ sẽ dễ có xu hướng bỏ qua những nguy cơ này. Cuối cùng, kế toán lại là người phải “đổ vỏ”, “dọn dẹp” những bê bối do phòng ban khác gây ra.

Theo tôi, một người lãnh đạo giỏi là một người có tư duy hệ thống. Các phòng ban trong công ty như một chuỗi các mắt xích liên kết với nhau. Tôi vẫn thích so sánh doanh nghiệp như một đội bóng. Đội bóng mạnh không phải là đội bóng có nhiều cầu thủ “ngôi sao” mà là đội bóng có nhiều người biết phối hợp ăn ý với nhau. Cũng tương tự, doanh nghiệp mạnh là doanh nghiệp có sự vận hành trơn tru, nhịp nhàng giữa các phòng ban.

Có thể thấy, quản lý công nợ phải thu chưa bao giờ là dễ dàng đối với các nhà quản lý vì nhà quản lý luôn phải đối mặt với vấn đề tăng trưởng doanh số bán hàng nhưng vẫn phải đảm bảo thu hồi được công nợ.

Thu hồi công nợ không phải chỉ là trách nhiệm của sếp, không phải chỉ là trách nhiệm của sales hay là của riêng kế toán mà cần sự chỉ đạo, đôn đốc thường xuyên từ sếp, sự phối hợp thực hiện nhịp nhàng giữa bộ phận sales và bộ phận kế toán. Chỉ khi làm được như vậy, việc thu hồi công nợ phải thu ở mỗi doanh nghiệp mới mang lại hiệu quả. Không những đưa chỉ tiêu doanh thu chi phí mà còn phải gắn chỉ tiêu thu hồi nợ để họ có trách nhiệm thẩm định khách hàng và đôn đốc thu hồi, thưởng Kinh doanh cũng là thưởng trên số tiền mang về, đừng thưởng trên doanh số. nếu không khác gì chúng ta "thả gà ra đuổi"

Trích đoạn cuốn sách "Đọc vị tài chính SMEs" xuất bản tháng 10.2022.

Tác giả : Hà Quỳnh - Chủ tịch học viện BOS

Đây là câu hỏi đang gây nhiều tranh cãi. Theo quan điểm của tôi, thu hồi công nợ do kế toán và kinh doanh cùng phối hợp và kinh doanh là bộ phận trực tiếp đôn đốc, kế toán đôn đốc về mặt hồ sơ.

Yêu cầu các phòng ban cung cấp chứng từ để hoàn thiện hồ sơ tạm chấp nhận là một phần công việc của kế toán. Vì thiếu sự hợp tác giữa các phòng ban nên kế toán mới gặp khó khăn. Song, không biết từ bao giờ kế toán còn kiêm luôn vai trò “nhân viên đòi nợ” cho doanh nghiệp. Khi hoàn thành bảng cân đối kế toán, phát hiện nguồn tiền của doanh nghiệp đang “bị đứng” ở một số hợp đồng chưa được thanh toán, kế toán sẽ nhắc nhở bộ phận kinh doanh để họ liên hệ với khách hàng đề nghị thanh toán nợ hoặc gia hạn nợ. Tuy nhiên, mỗi lần như vậy câu trả lời mà kế toán sẽ nhận được là: “Chị nhắn bên họ thanh toán giúp em nhé!”.

Kế toán không phải là người trực tiếp làm việc với khách hàng, không có kỹ năng đàm phán với khách hàng, càng không biết tính cách khách hàng như thế nào để có ứng xử cho phù hợp. Do đó, rất khó để kế toán trực tiếp xử lý việc thu hồi công nợ.

Trong quá trình tư vấn cho nhiều công ty, tôi thường gặp trường hợp nhân viên kinh doanh cố gắng bán hàng bằng mọi cách mà thực tế lợi nhuận doanh nghiệp vẫn không cao, càng bán càng lỗ. Nguyên nhân của tình trạng này một phần xuất phát từ sự “nhầm lẫn” khi giao việc thu hồi công nợ cho kế toán.

Khi giao cho kế toán phụ trách nhiệm vụ thu hồi công nợ, nhân viên kinh doanh sẽ chỉ tập trung vào doanh số mà xem nhẹ việc lựa chọn khách hàng. Trong khi họ là những người làm việc trực tiếp, có cơ sở để đánh giá khách hàng. Nếu nhận thấy khách hàng không đủ khả năng thanh toán, nhân viên kinh doanh cần cân nhắc việc ký hợp đồng mua bán vì nguy cơ bị trễ nợ, mất nợ cao. Song, vì thu hồi công nợ không phải là việc của họ nên họ sẽ dễ có xu hướng bỏ qua những nguy cơ này. Cuối cùng, kế toán lại là người phải “đổ vỏ”, “dọn dẹp” những bê bối do phòng ban khác gây ra.

Theo tôi, một người lãnh đạo giỏi là một người có tư duy hệ thống. Các phòng ban trong công ty như một chuỗi các mắt xích liên kết với nhau. Tôi vẫn thích so sánh doanh nghiệp như một đội bóng. Đội bóng mạnh không phải là đội bóng có nhiều cầu thủ “ngôi sao” mà là đội bóng có nhiều người biết phối hợp ăn ý với nhau. Cũng tương tự, doanh nghiệp mạnh là doanh nghiệp có sự vận hành trơn tru, nhịp nhàng giữa các phòng ban.

Có thể thấy, quản lý công nợ phải thu chưa bao giờ là dễ dàng đối với các nhà quản lý vì nhà quản lý luôn phải đối mặt với vấn đề tăng trưởng doanh số bán hàng nhưng vẫn phải đảm bảo thu hồi được công nợ.

Thu hồi công nợ không phải chỉ là trách nhiệm của sếp, không phải chỉ là trách nhiệm của sales hay là của riêng kế toán mà cần sự chỉ đạo, đôn đốc thường xuyên từ sếp, sự phối hợp thực hiện nhịp nhàng giữa bộ phận sales và bộ phận kế toán. Chỉ khi làm được như vậy, việc thu hồi công nợ phải thu ở mỗi doanh nghiệp mới mang lại hiệu quả. Không những đưa chỉ tiêu doanh thu chi phí mà còn phải gắn chỉ tiêu thu hồi nợ để họ có trách nhiệm thẩm định khách hàng và đôn đốc thu hồi, thưởng Kinh doanh cũng là thưởng trên số tiền mang về, đừng thưởng trên doanh số. nếu không khác gì chúng ta "thả gà ra đuổi"

Trích đoạn cuốn sách "Đọc vị tài chính SMEs" xuất bản tháng 10.2022.

Tác giả : Hà Quỳnh - Chủ tịch học viện BOS

Những tin mới hơn

Những tin cũ hơn

Tin được xem nhiều nhất

-

Bài học từ giảm sàn chứng khoán tháng 11/2022

Bài học từ giảm sàn chứng khoán tháng 11/2022

-

Khởi nghiệp: Tư duy như một tên trộm

Khởi nghiệp: Tư duy như một tên trộm

-

4 Thành tố cấu thành doanh nghiệp thành công

4 Thành tố cấu thành doanh nghiệp thành công

-

Khởi nghiệp và Tình Bạn Vô Giá

Khởi nghiệp và Tình Bạn Vô Giá

-

Bạn đã lập kế hoạch kinh doanh cho doanh nghiệp mình chưa?

Bạn đã lập kế hoạch kinh doanh cho doanh nghiệp mình chưa?

-

Thu hồi công nợ là trách nhiệm của kế toán hay kinh doanh?

Thu hồi công nợ là trách nhiệm của kế toán hay kinh doanh?

-

Cạnh tranh trong thị trường nát bét phải như thế nào?

Cạnh tranh trong thị trường nát bét phải như thế nào?

-

Bao giờ mình có 1 tỷ?

Bao giờ mình có 1 tỷ?

-

Halloween là gì và Ý nghĩa của lễ hội Halloween?

Halloween là gì và Ý nghĩa của lễ hội Halloween?

-

Retes trong chứng khoán là gì?

Retes trong chứng khoán là gì?

Kết nối cộng đồng khởi nghiệp

Hệ Sinh Thái Khỏi Nghiệp

Bạn đã không sử dụng Site, Bấm vào đây để duy trì trạng thái đăng nhập. Thời gian chờ: 60 giây

Chúng tôi trên mạng xã hội